{kind=link}

השלכות הקורונה על משק האנרגיה בעולם ובישראל

הבטחתי אז הנה סוג של סיכום ביניים לגבי משבר הקורונה, וגם כמה השלכות על משק האנרגיה העולמי ועל משק האנרגיה הישראלי:

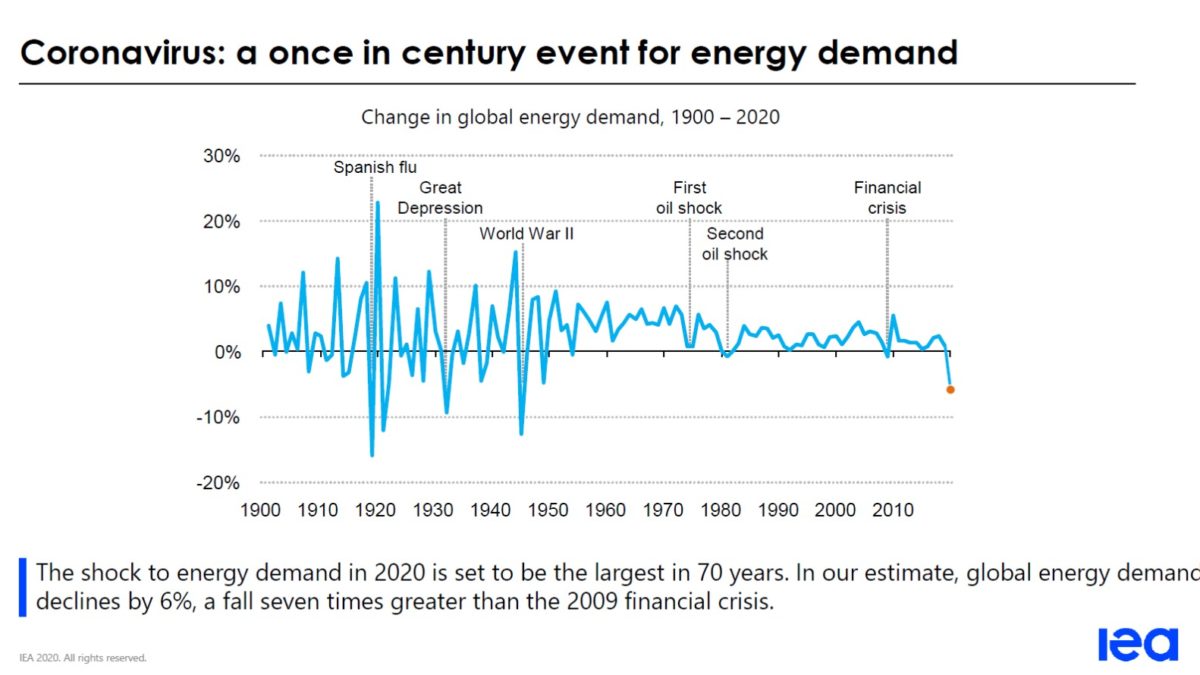

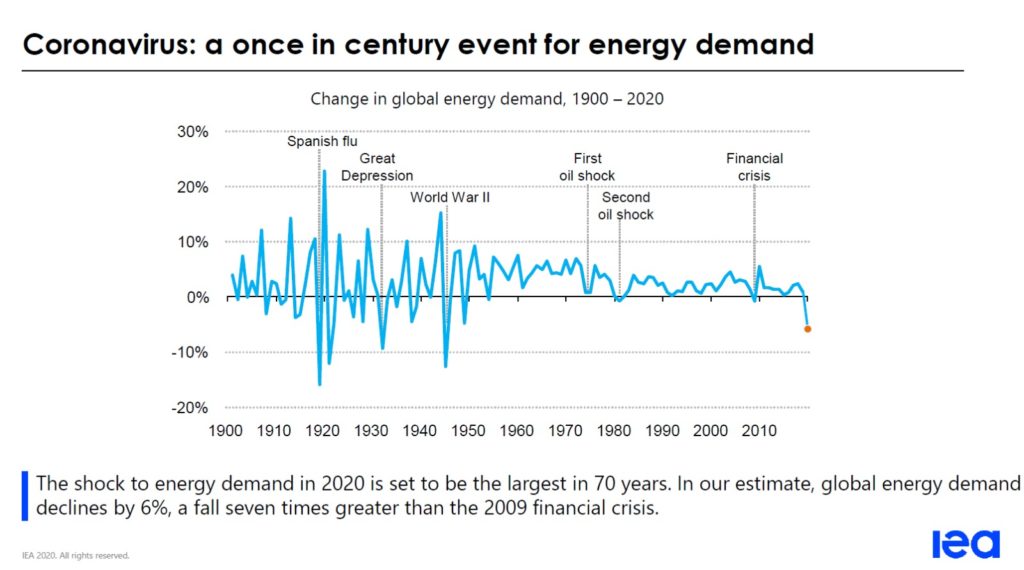

1. על פי תחזיות של סוכנות האנרגיה הבינלאומית, הביקוש לאנרגיה בשנת 2020 צפוי לרדת ב-6% לעומת 2019. 70 שנה לא היה דבר כזה! מדובר בקיטון הגבוה פי 7 מזה שבא בעקבות המשבר העולמי בשנת 2008. מבחינה אבסולוטית מדובר על ירידת ביקושי אנרגיה בהיקף דומה לכלל הביקוש לאנרגיה בהודו – צרכנית האנרגיה השלישית בגדולה בעולם (במקום הראשון והשני נמצאות סין וארה"ב בהתאמה, אשר ביחד מחזיקות 40% מהביקוש העולמי לאנרגיה).

2. הנפט הוא מקור האנרגיה שהביקוש אליו נפגע בצורה המשמעותית ביותר, וזאת בעקבות הסגרים הנרחבים בעולם שהביאו לירידה של 50-75% בהיקף פעילות התחבורה באזורים בהם הופעלו הסגרים (בחלק ממדינות אירופה קטנה פעילות התעופה ביותר מ-90%).

3. כתוצאה מכך, סוכנות האנרגיה הבינלאומית מעריכה כי ברמה השנתית, היקף הביקוש לנפט בשנת 2020 עשוי לרדת ב-9% לעומת 2019. הביקוש לפחם יקטן ב-8% (הנפילה החדה ביותר מאז מלחמת העולם ה-2) והביקוש לגז טבעי ב-5% (הירידה החדה ביותר מאז 2009).

4.הירידה המשמעותית והכמעט מיידית בביקוש לנפט הביאה לירידה חדה במחירו, ואף למצב רגעי תקדימי בו נסחרו חוזים עתידיים על הנפט במחיר שלילי (על כך כבר כתבתי כאן, הנה לינק – https://did.li/WuZHw).

5. הירידה במחירי הנפט בעולם ועודף של גז טבעי נוזלי (שנבע בין היתר מתפוקת שיא של נפט בארה"ב – שם במקרים רבים הגז הטבעי הוא תוצר נלווה של הפקת הנפט), הביא לירידה במחירי הגז הטבעי בשווקי הספוט (שווקי סחורות למסירה מיידית). בשווקים בהם יש מערכת של חוזים ארוכי טווח המחירים גבוהים יותר, כולל בשווקים בהם החוזים הארוכים צמודים למחירי הנפט. קחו בחשבון ש-65% מהסחר העולמי בגז טבעי נוזלי (LNG) – נעשה באמצעות חוזים ארוכי טווח.

6. שוק הגז הישראלי הוא צעיר, כך שבאופן טבעי עיקר הסחר בגז טבעי נעשה באמצעות חוזים ארוכי טווח (כך ניתן לבנות בתחילת הדרך גם את צד הביקוש וגם את צד ההיצע). בזמנים נורמליים, מחירי הגז בישראל נמוכים ואף נמוכים משמעותית ממחירי הגז בשווקי הגז בעולם, למעט ארה"ב (שם כאמור הגז הוא תוצר לוואי של הנפט). כיום המחירים בשוק הישראלי גבוהים ממחירי הגז בשווקי הספוט באירופה, אך מדובר ביוצא מן הכלל ובמצב זמני שכנראה יחזור מתישהו לקדמותו. בכ- 70% מהזמן סביבת מחירי הגז באירופה גבוהה מהמחיר בישראל.

ומה צפוי לנו בהמשך?

1. הן מחירי הנפט והן מחירי הגז בשווקי הספוט (בארה"ב ובשווקי הספוט באירופה) נמצאים כיום בטריטוריה שאינה מצדיקה פיתוח וחיפוש של נכסים חדשים. ואכן, ההערכות הן כי היקפי ההשקעה בפיתוח פרויקטים חדשים חדשים יצנחו השנה במאות מיליארדי דולר, כאשר בינתיים הוחלט לדחות פרויקטים בהיקף של 195 מיליארד דולר.

2. על כן מה שצפוי הוא מה שראינו בסייקלים דומים בעבר: מחיר נמוך במיוחד מביא לירידה בהשקעות -> צד ההיצע בשלב מסוים מתחיל לאותת על בעיות אפשריות באספקת הביקוש –> המחירים עולים –> ואז עוד פרויקטים נכנסים לשוק.

3. עוד טרום הקורונה וכתוצאה מהבשלה של פרויקטים בעולם, בשוק הגז הטבעי העולמי היה נראה שאנחנו הולכים לכיוון של עודף היצע בשווקים. למה? כי חורף חם יחסית בחצי הכדור המערבי הביא לביקושים נמוכים מהצפי, זאת לצד תוספת היצע של גז טבעי נוזלי (בעיקר ארה"ב ואוסטרליה). מנקודת מבט זו, נראה כי הקורונה בעצם יצרה מגה-סייקל עם השפעות דרמטיות על מחירי האנרגיה. לכן סביר שהתנודות במחיר שנראה בעתיד יהיו קיצוניות גם כן – בעיקר מכיוון הברקס הקיצוני בהפקה, בפיתוח ובחיפושים עליו התעשייה לחצה בעקבות הירידה ההיסטורית במחירי האנרגיה.

4. בישראל, כאמור, לאורך זמן מחירי הגז הטבעי נמצאים ברמות נמוכות לעומת רוב מדינות העולם, וגם העובדה שהחוזים בישראל ארוכים, יוצרת וודאות הן לרוכשים והן למוכרים. על כן נראה שמה שישפיע על המחירים בארץ היא בעיקר התחרות המתגברת ופחות הקורונה.

5. חשוב להבהיר: בד"כ האופי של חוזים ארוכי טווח מנטרל לאורך זמן תנודות קיצוניות, גם למעלה וגם למטה, כדי לאפשר לתעשייה לפעול ולהתפתח (הן לצד הביקוש והן לצד ההיצע). בראייה נקודתית לפעמים זה משתלם ולפעמים לא, אבל בראייה ארוכת טווח זה ללא ספק משתלם. גם אבסולוטית, וגם מכיוון שאחרת – אף גורם לא היה לוקח על עצמו את הסיכון לפתח את המאגרים מלכתחילה.